Site de liaison entre les membres et les sympathisants d' Action Patriote

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

Site de liaison entre les membres et les sympathisants d' Action Patriote

|

|

|

MISE À JOUR DU 28.03.2024

Cette page est classée en ordre chronologique

OFF INVESTIGATION - ALSTOM - DIVERS

LE DOSSIER ACTION PATRIOTE

LES PIÈCES JOINTES AU DOSSIER :

Guide du candidat CANTONALES ET RÉGIONALES 2021 Guide du candidat ÉLECTION PRÉSIDENTIELLE 2022 Article CANARD ENCHAÎNÉ DONNERSBERG Demande de documents complémentaire CNCCFP Déclaration patrimoine 2017 n°1 Déclaration patrimoine 2017 n°2 Contrat de location MAROC 2013 Article Canard Enchaîné ALSTOM

L'objet de cette série d'articles est de décrire l'historique et le scénario du financement de la campagne présidentielle de Mr Emmanuel MACRON et d'émettre des hypothèses concernant certaines anomalies, en particulier en ce qui concerne les garanties qui ont été apportées aux banques et assurances pour la mise en place des prêts, soit par le parti LaREM de création très récente (deux ans à l'époque), soit par le candidat lui-même. En effet, dans l'esprit du législateur qui a créé les comptes de campagne, c'est la personne physique candidate qui est responsable de la totalité des dépenses et recettes, et doit donc disposer soit de fonds personnels, soit de fonds recueillis par l'association de financement du parti, soit de dons de personnes physiques au mandataire financier du compte de campagne, soit des garanties des prêts accordés par des banques sous forme de cautions, hypothèques etc. Pour bien comprendre le mécanisme comptable, il faut le dire assez perfectionné, il convient de s'imprégner des

"GUIDES DU CANDIDAT" de la CNCCFP. C'est soporifique, mais on peut se contenter de lire la partie « recettes ». Je me pose d'ailleurs la question de savoir si cette baisse de précision n'est pas volontaire pour permettre à certains candidats de faire des impasses limites et en piéger d'autres moins prudents et perspicaces. Si tel est le cas, c'est évidemment extrêmement grave pour un président de la commission qui comme par miracle a vu sa rémunération augmentée considérablement en 2018 (nombreux articles de presse). Mais c'est un autre sujet.

Pièces à consulter :

2

- PRINCIPES DU FINANCEMENT - CAUTIONS Pour une élection nominative, comme indiqué plus haut, c'est le candidat qui s'engage financièrement à titre personnel. Le remboursement « forfaitaire » ne se fait qu'à hauteur de 47,5 % du plafond des dépenses, qui était fixé à 22MEur, il faut donc trouver 11MEur « d'argent frais » ou moins si les dépenses sont en dessous du plafond (16,8MEur pour E. MACRON). On voit bien les difficultés que cela occasionne aux candidats ne disposant pas d'une fortune personnelle conséquente ou d'un parti aux finances saines. On peut citer les exemples actuels d'Anne Hidalgo, de Valérie Précresse avec un LR juste sorti d'affaire, de Marine Le Pen, dont le parti est très endetté (22MEur). A titre anecdotique, lorsque je me suis rendu à la CNCCFP, j'étais le premier à consulter son dossier et ai eu la surprise de voir des prêts de 6MEur à 6,5 % accordés par la Cotelec de Jean Marie LE PEN à sa fille. Il s'était pourtant raconté beaucoup de bouteillons dans la presse… Le remboursement des prêts en conformité avec l'échéancier du banquier sont contrôlés par la CNCCFP. Malgré un remboursement forfaitaire à 93 %, Marine LE PEN a quelque peu oublié de rembourser son crédit, ce qui a amené JM LE PEN à se faire dédommager directement en déduction du financement annuel du RN, ce qui a plombé les comptes de celui-ci. Vu les montants en jeu, qui se chiffrent en millions d'Euros, la banques et assurances doivent exiger des garanties sur le patrimoine du candidat, du parti ou celui d'éventuelles cautions. On remarquera à ce sujet que dans les notices de la CNCCFP et dans les abondantes annexes il n'est fait nulle part mention du cautionnement, de sa nature et des personnes physiques ou morales habilitées à se porter caution. C'est une faille, car une caution sous seing privé n'a pas à être actuellement portée à la connaissance de la commission. Ce qui fait qu'une banque ou une assurance peut très bien recueillir les cautions de personnes physiques fortunées, voire d'entreprises, voire d'états (!), pouvant même provenir d'avoirs de toutes natures détenus dans des paradis fiscaux. On rappellera que les versements à un parti par une personne physique sont limités à 7500Eur/an, les mêmes pouvant également verser des dons au mandataire, spécifiquement pour la campagne à hauteur de 4600Eur. Les dons de personnes morales sont rigoureusement interdits. En clair, un candidat qui met en place des cautionnements occultes pour garantir ses emprunts à titre personnel est en infraction totale avec la loi, ou au moins son esprit, visant au principe de transparence de la vie politique et de l'interdiction de financement (indirect ou pas) par des entreprises ou des personnes fortunées. C'est compte tenu de toutes ces données, d'articles parus dans la presse (avec quelques fake news) et de mon expérience professionnelle , que j'ai pris la décision de demander à consulter des comptes de campagne, dont celui de Mr MACRON en août 2018. J'ai

été très bien reçu à la CNCCFP.

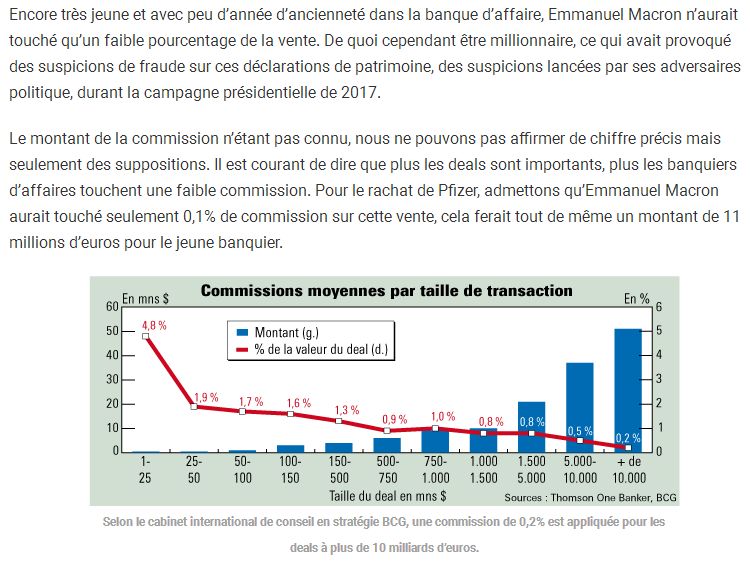

3 - US ET COUTUMES EN MATIÈRE DE COMMISSION

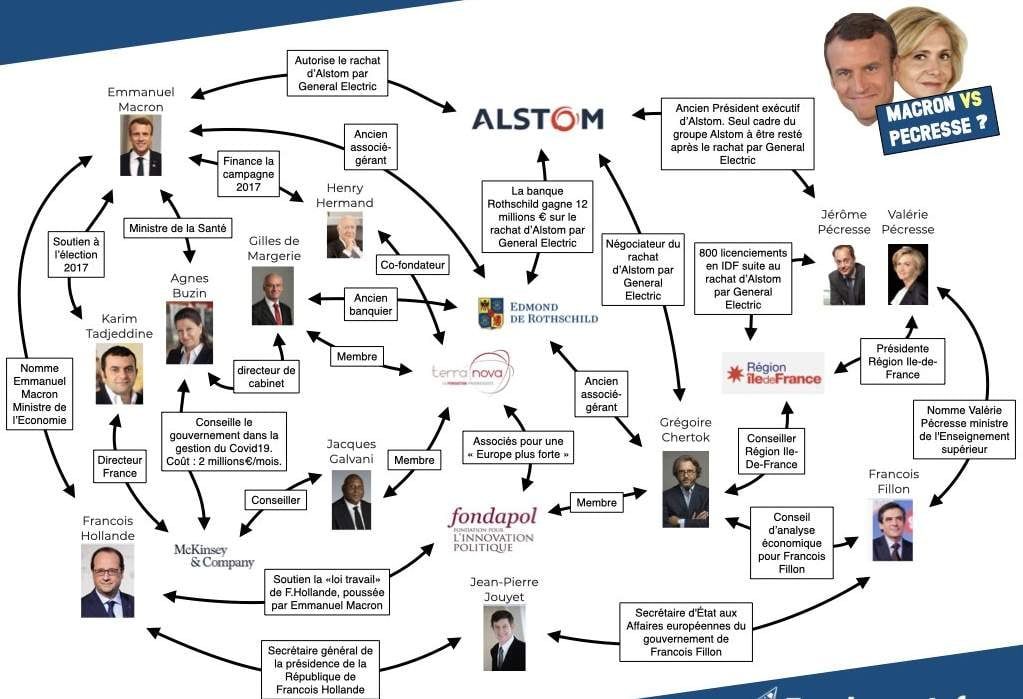

Chez ROTHSCHILD, Emmanuel MACRON a essentiellement « géré » le rachat de la branche nutrition de Pfizer (et son vaccin miracle) par Nestlé, pour un montant selon les sources de 9 milliards d'Eur ou 11 milliards de Dollars. Un article assez détaillé sur le sujet a été publié sur le net : https://freelanceinfos.fr/macron-banquier-pfizer/ Dans cet article figure un tableau intéressant, à savoir les commissions moyennes par taille de transaction.

Pour plus de 10 milliards d'Eur on est à 0,2 % soit la bagatelle de 18MEur. On a beau invoquer la « jeunesse » de l'individu, il n'en reste pas moins que dans ces milieux les traditions sont les traditions. Même avec une décote de 50 % on est dans les 9MEur. A comparer avec ses déclarations à la HATVP (prochain article). Il n'y a pas que cela. Emmanuel MACRON entre au gouvernement en tant que secrétaire général de l'Elysée en 2012 puis devient ministre de l'économie et de l'industrie en 2014. Il est donc aux premières loges pour la vente d'ALSTOM à GENERAL ELECTRIC pour 13 milliards d'Euros. On notera que Valérie Pécresse n'était pas loin du dossier dans le sens où son époux travaillait chez ALSTOM... Soit au bas mot 26MEur de commissions baladeuses. S'intéresser aux opérations similaires entre 2012 et 2017 ne serait pas inutile. On

peut donc légitimement soupçonner Emmanuel Macron de disposer d'avoirs à l'étranger,

façon Cahusac à la puissance 10. Ces éventuels avoirs occultes pouvaient tout

à fait être apportés en garantie aux banques et aux assurances pour sa

campagne.

4 - DÉCLARATIONS DE PATRIMOINE D'EMMANUEL MACRON

Ayant pratiqué le métier, lorsqu'un banquier accorde un prêt à un de ses clients, il prend des garanties, cautions, hypothèques etc... Les prêts au candidat étant faits à titre personnel, le banquier a l'obligation de prendre connaissance de son patrimoine. Dans le cas de l'élection d'Emmanuel MACRON, il se trouve que celui-ci a été obligé de faire des déclarations de patrimoine et d'intérêts à la HATVP. Beaucoup d'articles de presse sont parus à ce sujet, dont ceux du journal LE MONDE. Certains journalistes ont été intrigués, on va dire, par la « distorsion » entre les revenus d'associé gérant de la banque ROTHSCHILD et ses déclarations à la HATVP. En gros les rémunérations des « associés-gérants » chez ces banques se font sous forme de commissions aux pourcentages certes faibles, mais qui concernent des montants pouvant se chiffrer en milliards.

Vu le caractère international de la banque ROTHSCHILD et des sociétés concernées par les transactions financières (fusions, acquisitions), il est très facile de se faire verser des commissions sur des comptes à l'étranger, le fisc n'ayant pas les moyens de contrôler quoi que ce soit. Je n'ai pas dit que c'est effectivement le cas.

Déclarations de 2014 : Les premières déclarations datent de 2014, lors de son entrée au gouvernement. La déclaration d'intérêts récapitule les revenus « officiels » sur 5 ans entre 2009 et 2014, soit 3,25MEur. A l'actif un appartement de 890000Eur, 74000Eur de titres, 108000Eur de comptes courants, soit 1,07Meur, au passif 1,05MEur d'emprunt. En clair, Emmanuel Macron était insolvable en 2014. La question est posée : où sont passés ces 3MEur (moins les impôts?), sans compter comme indiqué plus haut d'éventuels circuits « off shore » ?

Déclarations de 2017 : S'écoulent trois ans au gouvernement, en tant que ministre, 120000Eur par an tous frais payés, soit 360000Eur d'argent de poche. Pendant cette période Emmanuel MACRON a mené des destructions sans précédents de l'industrie Française, portant sur des milliards, dont ALSTOM cité ci-dessus. Pas de chance, et ce n'était sans doute pas prévu au programme, Emmanuel MACRON est obligé de faire une nouvelle déclaration de patrimoine en tant que candidat à la présidentielle de 2017. Et là surprise, plus d'appartement, et un exploit, son compte au Crédit Mutuel est débiteur…. Pas de bourse, c'est trop risqué, des livrets !

Au total : 397000Eur auxquels s'ajoute une avance contractuelle nette sur le livre « Révolution » (!) de 274000Eur (69000 exemplaires à comparer avec les scores d'Eric Zemmour). Au passif 247000Eur d'emprunt et 54000Eur dû au Trésor Public. Delta : 370000Eur, à rapprocher des 360000Eur cités ci-dessus.

Emmanuel MACRON aurait « évacué » la vente de son appartement et était toujours aussi insolvable pour emprunter les 10,7MEur qu'il a apporté à son compte de campagne. Déclarations de 2021 : ses émoluments en tant que président de la République sont de 15000Eur par mois (argent de poche toujours), soit sur 5 ans 900000Eur. Il se trouve qu'un président sortant doit faire une nouvelle déclaration de patrimoine entre 6 et 5 mois avant l'élection. Ce document daté du 9 décembre 2021 est dans les pièces. Il laisse apparaître effectivement environ 1MEur de revenus (exonérés?) et un patrimoine net de 487000Eur. Les dépenses, compte tenu de 145000Eur de remboursement de prêt, semblent cohérentes avec un train de vie normal (4000Eur/mois). Il n'en reste pas moins que le patrimoine déclaré est loin de permettre de cautionner une nouvelle fois des emprunts personnels à hauteur de 11MEur.

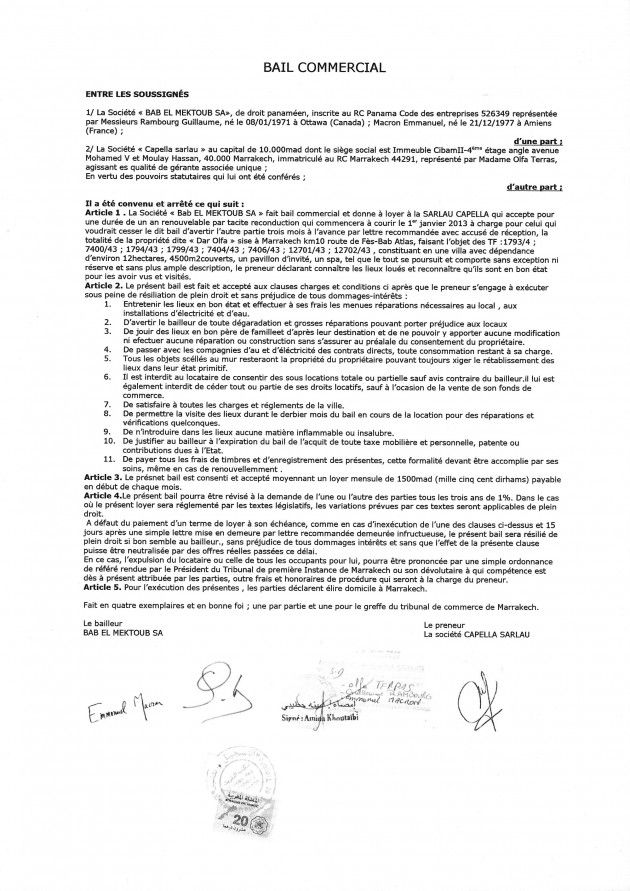

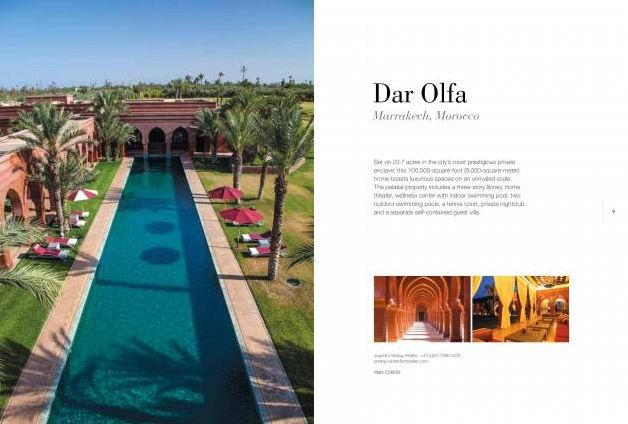

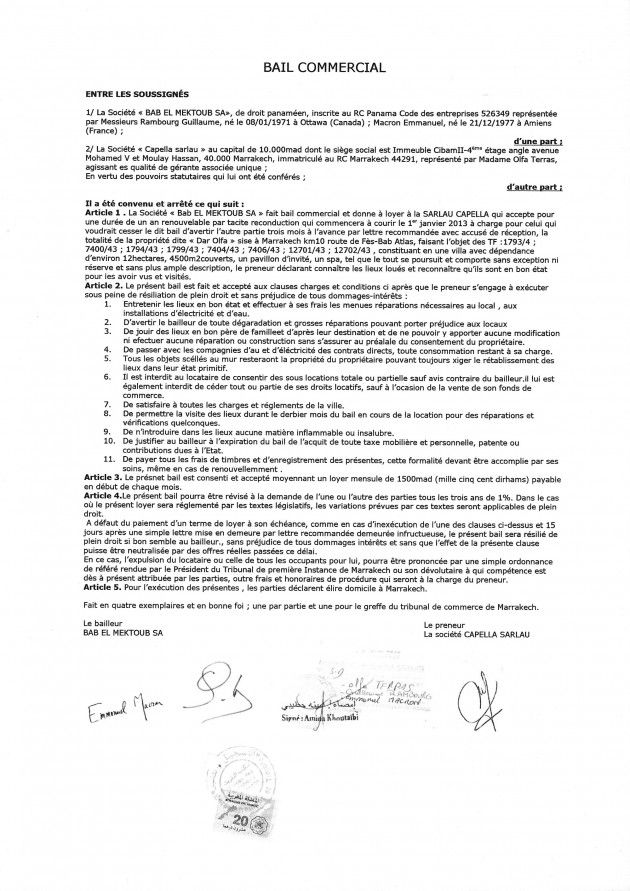

AVOIRS IMMOBILIERS AU MAROC ? Source Faits et Documents :

"quelle est la nature des relations entre le

financier Guillaume Rambourg et Emmanuel Macron ? Emmanuel Macron et Guillaume En clair, Emmanuel Macron est-il le copropriétaire du luxueux palais Dar Olfa ?" Ci-dessus le contrat de location signé Fin 2012 par Emmanuel MACRON paru dans un article d'E&R en 2017, mais à l'époque l'auteur n'avait pas fait le rapprochement avec la déclaration à la HATVP. Il est donc co-propriétaire et cela ne figure pas dans la déclaration de patrimoine. Cette déclaration est donc un faux notoire. On remarque toutefois que la signature Emmanuel Macron -- infantile -- n'est pas celle qui figure sur les contrats de prêts de la campagne. Qui a signé ce bail à sa place ? Brizitte, Benalla ?

Il y a maintenant des indices graves et convergents pointant le fait qu'Emmanuel Macron a touché la plus grosse partie de sa commission Nestlé/Pfizer à l'étranger. Le Parquet National Financier pourrait il se réveiller de sa torpeur ?

Le Palais Dar Olfa, prix estimé 50M€ voire plus.

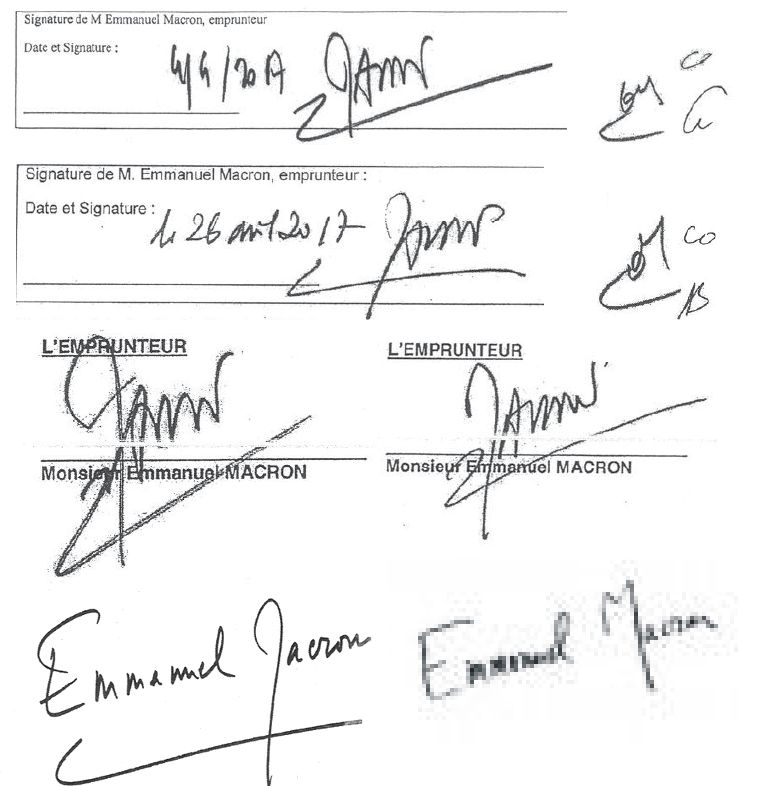

L'AFFAIRE DES SIGNATURES ?

MISE A JOUR DU 29.01.2022 : La mémoire est parfois bizarre. La signature "Emmanuel Macron" sur le bail de location du palais Dar Olfa m'a intrigué, ça me rappelait quelque chose de déjà vu. Ceci dit au passage, l'existence de ce bail prouve que Macron a bien des avoirs à l'étranger non répertoriés sur ses déclarations à la HATVP. Que fait le parquet national financier ? "Bon Dieu mais c'est bien sûr", elle était similaire à celle des professions de foi de la présidentielle de 2017. Seulement voilà, c'est similaire, mais ce n'est pas de la même main, le M est stylisé et arrondi pour l'une et "normal" pour l'autre. Du coup il convenait de comparer avec les signatures des deux contrats de prêt qui figurent dans le dossier de la CNCCFP. Cette signature est censée être l'authentique sur tous les nombreux actes et courrier que signe Macron. Logiquement, au moins pour tout être normal, c'est cette signature qui devrait figurer sur les professions de foi. OR CE N'EST PAS LE CAS. On nous a vendu une signature adoucie, ronde, alors que la signature des contrats et le graphisme des dates est haché, agressif, nerveux, avec un stylo très appuyé. Ce type est bel et bien un imposteur, un dissimulateur. Un graphologue professionnel, voire même un amateur éclairé pourrait il nous dire ce qu'il pense de la psychologie de cet individu ? On remarque même que les griffes des paraphes sont toutes différentes (!), comme si Macron n'avait pas l'habitude d'en utiliser (alors que la griffe de la plupart des gens est constante et caractéristique, ce qui en fait la valeur juridique). Les griffes des autres signataires Laurent Galfione, Cédric O, et le fondé de pouvoirs de la BRED sont dans ce cas, identiques. Etrange non ? En clair, on connaissait l'affaire des fiches, du masque de fer, Dreyfus et tant d'autres, voici donc l'affaire des signatures.

5 - PRÉSIDENTIELLE 2022, ENJEUX FINANCIERS

LaREM qui avait cautionné un des emprunts de 2017 à hauteur de 2,7MEur n'avait contribué au compte de campagne qu'à hauteur de 4,5MEur sur les 14MEur récoltés (?) dont environ 7MEur de 1000 mécènes à 7500Eur (article du MONDE du 15/11/2021). Parmi les généreux donateurs de 2017 combien sont déçus, avec le risque de ne pas avoir de retour sur investissement si le candidat mord la poussière ? Comme

Emmanuel MACRON, du fait de ce mémoire, et l'ouverture possible d'une

information judiciaire voire la nomination d'un juge d'instruction, ne pourra bénéficier

des mêmes acrobaties financières ni des conseil éclairés du Sieur Pierre

DONNERSBERG, c'est à LaREM de financer l'intégralité de la campagne.

Pour donner une bonne idée des enjeux financiers de cette élection 2022 :

LaREM malgré un financement public généreux de plus de 20MEur/an, soit 100MEur en cinq ans (!), déclare devoir collecter 5MEur de dons, emprunter 10MEur on se demande avec quelles garanties, et mettre au pot 7MEur de sa trésorerie. On peut se poser la question de savoir où sont passés ces 100MEur issus des impôts des contribuables.

Marine LE PEN est complètement plombée, à tel point qu'elle a pleuré auprès de MACRON pour que soit créée une banque pour financer ses exploits. Le RN est endetté à hauteur de 22MEur et ne touche que 5MEur/an d'aide publique. Aux dernières nouvelles (fin janvier) une banque Européenne aurait accordé un prêt de 10,7MEur ( = le montant du remboursement forfaitaire en cas de deuxième tour, le pari est risqué). Là aussi, comme pour Emmanuel MACRON en 2017 et a fortiori en 2022, s'intéresser aux garanties apportées est un point à ne pas négliger, sinon c'est du financement indirect par une entreprise. Une

troisième place à la présidentielle 2022 signerait son arrêt de mort, Les

« petits candidats » ne disposent pas à titre personnel des fonds nécessaires

aux dépenses du 1er tour, 9MEur environ. Là aussi ce sont les partis,

militants et donateurs qui doivent financer. Etant perdants d'avance,

finalement, peu importe qu'ils se livrent aux mêmes turpitudes qu'Emmanuel

Macron. Valéry PÉCRESSE part en lice avec un parti qui s'est pris un non remboursement en 2012 (Affaire Sarkosy/Bigmalion/Lybie) et seulement 2MEur en 2017 du fait d'une grossière erreur du mandataire financier de François FILLON. Exangue en 2017, le parti LR disposerait de 8MEur, la candidate devra emprunter le reste comme Emmanuel MACRON ! Toutefois,

à titre personnel, à l'instar d'Eric ZEMMOUR, elle semble disposer d'un

patrimoine personnel conséquent, les mauvaises langues insinuant qu'elle aurait

« capté » quelques « ruissellements » de la vente d'ALSTOM,

voulue par Emmanuel MACRON. Concernant Eric ZEMMOUR, il circule les chiffres le plus fantaisistes sur sa fortune, d'un ridicule 1MEur à 245MEur. Résultat des courses avec son dossier HATVP s'il peut déposer sa candidature. En tout état de cause, avec 90000 adhérents (collecte de 9MEur d'après Europe 1) et un appel aux dons à verser au mandataire (4600Eur maximum), le problème du financement de la campagne ne se pose pas.

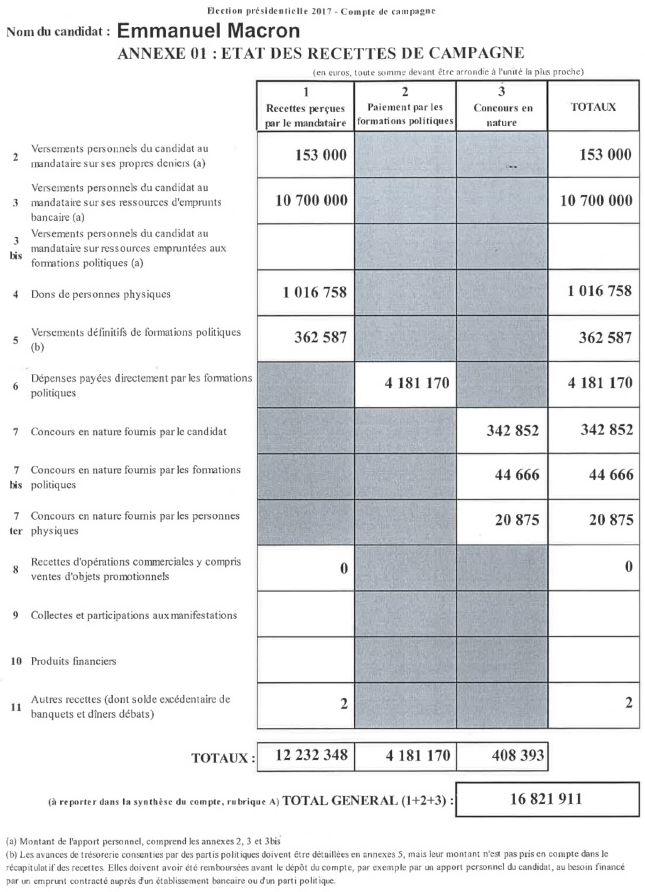

6 - LE COMPTE DE CAMPAGNE 2017, RECETTES

Commentaires : – Les 153000Eur correspondent au versement de l'Etat à chaque candidat déclaré. C'est une avance sur le remboursement forfaitaire. Emmanuel MACRON n'a rien versé à titre personnel pour cause d'insolvabilité, un comble, – Il a bien emprunté à titre personnel 10,7MEur, – Les dons (4600Eur maximum théorique) ont finalement été modestes, – Les 342852Eur de « concours en nature », sont en fait ceux des militants et sympathisants (prêts de salles, hébergements, déplacements...), mais ce montant n'a pas vraiment d'influence.

7 - SIGNALEMENT AU PARQUET NATIONAL FINANCIER

MISE A JOUR DU 06.02.2022

: Ce courrier ne tenait compte que des éléments à ma connaissance à l'époque, mais j'étais déjà sur la bonne piste.

Compte tenu des informations pertinentes recueillies depuis, une piqûre de

rappel est dans le tuyau, l'affaire des signatures et le bail du palais Dar Olfa

étant quand même accablants. « Le 01.10.2018 Monsieur le Procureur,

Durant ma carrière, j’ai travaillé à la Société Générale, puis ai été gérant de société. Mes connaissances bancaires et comptables sont donc suffisantes pour déceler des anomalies. Dans un article (qui a fait long feu), le journal IL POPULISTA a évoqué des prêts qui auraient été consentis au candidat Emmanuel Macron pour financer sa campagne. Ces données auraient été extraites d’un téléphone portable du candidat dûment piraté. On y citait en particulier Mrs Soros, Rothschild et Goldman-Sachs. C’est le Crédit Agricole qui est cité, le compte de campagne y étant ouvert.

Afin d’en avoir le cœur net, je me suis rendu à la commission de contrôle des comptes de campagne et des partis politiques

CNCCFP, où j’ai été fort bien reçu d’ailleurs. J’ai donc l’honneur de porter à votre connaissance les faits suivants :

-- La déclaration de patrimoine auprès de la HATVP de Mr Macron fait apparaître un montant de 274000Eur. Il y a d’ailleurs lieu de se poser la question de savoir où sont passés ses revenus d’associé de la banque Rothschild, mais là n’est pas le sujet. On peut considérer que Mr Macron était insolvable. Un banquier normalement constitué ne peut dans ces conditions accorder un quelconque crédit à sa signature, en particulier pour une caution,

-- Dans un des prêts accordé à Mr Macron, il est indiqué que les biens de son épouse ne rentrent pas en ligne de compte,

-- Deux prêts ont été accordés à Mr Macron, pour 5,350MEur chacun, par la BRED et le CREDIT MUTUEL, en deux temps. Le compte de campagne de Mr Macron était ouvert quant à lui dans une agence du Crédit Agricole (cité dans l’article IL POPULISTA),

-- L’élection a eu lieu les 23 avril et le 7 mai 2017. Il apparaît que les deux prêts ont signés et mis en place très tardivement : 5 avril 2017 complété le 9 mai pour le CREDIT MUTUEL, et les 4 et 26 avril 2017 pour la BRED. Ceci implique que le compte de campagne du CREDIT AGRICOLE (dont je n’ai pas pensé à prendre copie au moment de ma visite), ait été très fortement à découvert, en millions d’Euros. Ce qui suppose que le Crédit Agricole ait forcément sollicité des cautions, dont il n’y a pas trace au dossier de la CNCCFP. Ces cautions ou leurs copies sont dans les dossiers et/ou coffres de la banque. Il est évident que la qualité des personnes ou sociétés qui auraient été sollicitées est un élément à vérifier ainsi que les montants (financement indirect). (N.D.L.R : la loi oblige à fournir une copie à la CNCCFP de l'autorisation de découvert. La CNCCFP décline fournir au prétexte que c'est au solliciteur de le trouver lui même dans le dossier, inaccessible actuellement pour cause de Covid. L'absence de ce document est un motif de rejet du compte et donc de non remboursement (Sarkozy et Fillon en savent quelque chose),

-- Le prêt du CREDIT MUTUEL a été accordé à un taux très bas de 1.9% à comparer avec les taux appliqués à d’autres candidat (6.5% pour Marine Le Pen par exemple). Le parti EN MARCHE s’est portée caution pour 2MEur puis 2,675MEur, sans offrir à mon sens aucune garantie, puisqu’elle venait de se constituer (6 avril 2016), malgré effectivement des recettes de dons importantes (voir la page Wikipedia “En marche”, assez précise et détaillée), mais aussi des dépenses à l’avenant. Ce qui fait que le CREDIT MUTUEL a pris un risque considérable du fait des aléas électoraux,

-- Le prêt de la BRED a un taux encore plus bas, 1,4% + 0,5% auquel s’ajoute les frais de la caution, 0,74%, très faibles également. La BRED a en effet sollicité l’assurance ALLIANZ du fait du risque, en tant que caution. Comme pour le compte Crédit Agricole, il convient de vérifier si ALLIANZ n’a pas été contre-garantie “discrètement” par des cautions sur son contrat d’assurance.

-- Le parti EN MARCHE a versé 4MEuros (environ) au compte de campagne du candidat, il convient donc de procéder aux même vérifications concernant d’éventuels prêts accordés à ce parti, et évidemment en vérifier les cautionnements ou assurances,

Il conviendrait d’ouvrir une information judiciaire, dans le sens où sans interventions supposées et occultes pour garantir les trois banques et l’assurance concernées, Mr Macron n'aurait pas obtenu ses prêts, et n’aurait pas pu se présenter.

Je vous prie de bien vouloir agréer, Monsieur le Procureur, l’expression de ma haute considération»

8 - PRÊTS, COMPTES, ASSURANCES, CAUTIONS

MISE A JOUR DU 10.02.2022 : Les copies des contrats de prêts personnels se trouvent dans le fichier pdf « CCMACRON ». Par contre, nous n'avons pas de copie du contrat d'assurance ALLIANZ ni trace de l'intervention de Sciaci Saint Honoré (Mr Pierre DONNERSBERG)... Pour le CREDIT MUTUEL, le tableau d'amortissement final prévoit un remboursement une seule échéance au 25/03/2019 délai permis pour la clôture effective des comptes de campagne. Le paiement des échéances est soumis à contrôle de la CNCCFP. LaREM s'est portée caution pour la moitié. Emmanuel MACRON étant insolvable, il convient de rechercher quelles sont les autres personnes physiques ou morales, en France et à l'étranger, qui auraient pu compléter le cautionnement. C'est prévu dans le contrat de prêt à la rubrique « pluralités de cautions et de garanties » et n'est pas porté à la connaissance de la CNCCFP. Emmanuel MACRON sur ce prêt n'a bénéficié que d'une assurance décès PTIA.

Pour la BRED, l'échéance finale est au 31/03/2019. Ni LaREM, ni Emmanuel MACRON ne se sont portés cautions. C'est l'assurance ALLIANZ, par l'intermédiaire du courtier Siaci Saint Honoré, dirigé par un certain Pierre DONNERSBERG qui s'est portée caution, en garantissant le remboursement même si le candidat chutait en dessous de 5 % (non remboursement). Cette information a été révélée par le CANARD ENCHAÎNÉ (O. B.-K.). Information récente à vérifier : Sciaci Saint Honoré était une filiale de la banque ROTHSCHILD, ce qui expliquerait certaines complaisances. Le risque était en effet considérable. Les taux d'intérêt et de cotisation d'assurance sont extrêmement faibles, c'est un traitement de faveur manifeste. Là aussi, il convient de rechercher d'éventuelles garanties de cautionnement sous seing privé, non déclarables à la CNCCFP (dont peut être Emmanuel MACRON lui même s'il dispose d'avoirs dissimulés à l'étranger, à la mode Cahuzac).

Le compte unique de campagne était ouvert au CREDIT AGRICOLE. L’élection a eu lieu les 23 avril et le 7 mai 2017. Il apparaît que les deux prêts ont été signés et mis en place très tardivement : 5 avril 2017 complété le 9 mai pour le CREDIT MUTUEL, et les 4 et 26 avril 2017 pour la BRED. Ceci implique que le compte de campagne du CREDIT AGRICOLE (dont je n’ai pas pensé à prendre copie au moment de ma visite), ait été très fortement à découvert, en millions d’Euros, rouge cramoisi. Ce qui suppose que le Crédit Agricole ait OBLIGATOIREMENT sollicité la signature d'une "autorisation de découvert" traditionnellement assortie de cautions. La notice de la CNCCFP pour les régionales/cantonales stipule que ce document doit figurer au dossier. Ne l'ayant pas trouvé lors de ma première visite à la CNCCFP, j'ai demandé à ce qu'une copie de cette pièce me soit adressée. Réponse : c'est à vous de chercher mais nous sommes fermés pour cause de Covid. Ben voyons. S'il n'y en a pas trace au dossier c'est un motif de rejet du compte (même a posteriori, cf l'affaire Sarkosy). Il est évident que la qualité des personnes ou sociétés qui auraient été sollicitées est un élément à vérifier ainsi que les montants (financement indirect).

9 - LE REMBOURSEMENT FORFAITAIRE DE L'ÉTAT

Le compte de campagne d'Emmanuel MACRON s'établit à 16,8MEur. Le remboursement forfaitaire maximum est exactement de 10691775Eur. Pour Emmanuel MACRON la commission a retenu le chiffre de 10640794Eur (source Wikipedia), logique compte tenu du fait que certaines dépenses ne sont pas prises en compte. Les emprunts étant de 10,7MEur, le mandataire a pu faire face. On retiendra l'astuce qui consiste à emprunter le montant du remboursement espéré et d'ajuster les apports du parti en fonction des dépenses. Marine LE PEN a choisi une autre stratégie consistant à éviter de dépenser plus que le remboursement forfaitaire (compte s'établissant à 11,5MEur). François FILLON a commis une grossière erreur technique et n'a perçu que 2MEur de remboursement.

Par le passé, Nicolas SARKOZY s'était vu rejeté son compte de campagne ce qui l'a privé de 10MEur de remboursement, sans compter les 20MEur de dépassement de l'affaire Bygmalion.

10 - AUTRES RECHERCHES EN COURS

MISE A JOUR DU 22.03.2022 : L'étau se resserre. En effet, les prêts de 10,75M€ accordés à notre insolvable, signés de sa main avec sa signature "normale", ont été mis en place très tardivement, quasiment au moment du vote. Ce qui veut dire que le compte de campagne du Crédit Agricole était rouge cramoisi. J'ai demandé une copie de ce compte, réponse de la CNCCFP : c'est à vous de venir le chercher, sauf que les bureaux étaient inaccessibles aux non-vaccinés pour cause de Covid. Depuis, j'ai eu le petit Rhume 19. Il faut noter dans cette histoire pas si complexe que cela, que les recherches menées par des citoyens qui n'ont pas les pouvoirs de contrainte d'un OPJ et encore moins d'un Juge d'Instruction, ont révélé des "indices graves et convergents" de corruption et de fraude fiscale organisée par la banque ROTHSCHILD, puisque c'est elle qui a versé les commissions dans l'affaire NESTLE/PFIZER, cette dernière société ayant empoché des milliards dans la gigantesque escroquerie des "vaccins". Tout se tient, et qualifier cette affaire de "Pacte de Corruption" est pertinent (cf l'enquête de Faits et Documents). Alors, Mr le président de la CNCCFP (salaire +50%) ça vient ce compte, et les autres documents demandés, vous m'avez bien envoyé une clé USB sans intérêt ?

Lors de ma visite en août 2018, je n'avais pas tous les éléments et connaissances nécessaires pour examiner le compte de campagne. Il convenait donc de réclamer à la CNCCFP les éléments suivants : – Le compte de campagne du CREDIT AGRICOLE, qui était probablement très fortement débiteur au moment de la mise en place tardive des prêts. Un contrat d'autorisation de découvert est nécessaire et doit impérativement figurer dans les pièces du dossier. Sur ce type de contrat figurent les garanties, le nom et la signature des cautions. – Le contrat d'assurance ALLIANZ et ses annexes (cautions de tiers ou contre garanties de répartition du risque avec d'autres assureurs), car actuellement nous n'avons que des attestations jointes au contrat de prêt BRED. Rappelons que le négociateur Sciaci Saint Honoré était une filiale de ROTHSCHILD, – Un graphique du suivi du solde du compte CREDIT AGRICOLE permettrait de déceler d'éventuelles anomalies, mais il faudra disposer des copies du compte au moins à partir du 1er avril 2017, jusqu'à sa clôture définitive (fin mars 2019), afin de constater la mise en place des prêts et leur remboursement à l'échéance, – De mémoire, j'ai été étonné par le nombre de versement « plein pot » des donateurs, mais je ne me souviens plus si c'était 4600Eur (limite autorisée pour le compte de campagne) ou 7500Eur (interdit et motif du rejet du compte). C'est à vérifier.

Par mail du 26/12/2021 ces documents ont été demandés. La responsable de communication de la CNCCFP, lors d'une conversation téléphonique début janvier m'a indiqué que c'était à moi (ou à un tiers mandaté) de chercher les documents demandés dans le dossier. Problème : du fait du Covid les locaux seraient fermés au public. Elle m'a proposé de m'adresser une clé USB de la partie « électronique » du dossier, reçue mi-janvier, qui ne contient pas les documents demandés ci-dessus. Il convient donc d'attendre de pouvoir accéder au dossier physiquement pour chercher ce qui manque.

MISE A JOUR DU 11.03.2022 : Les mensonges du Mozart de la finance et les usages de la banque ROTHSCHILD sont délicats à dénoncer, vu l'enjeu. Tous ceux qui s'intéressent au sujet prennent des précautions de Sioux sur le sentier de la guerre. Des bribes sortent de manière inopinée et leurs auteurs font profil bas sous leur parapluie. Du coup est exhumé un article sur un Blog, qui, comme par hasard, montre une propension très nette à jongler avec ses signatures : https://ripostelaique.com/macronescu-le-mozart-de-la-finance-serait-fauche.html

MISE A JOUR DU 10.03.2022 : L'affaire de notre insolvable et néanmoins vaincu refait surface à l'occasion de la publication des déclarations de patrimoine. Celle qui vient d'être publiée est évidemment cohérente avec la précédente, sauf que quelques plumitifs de la presse mainstream commencent à s'aventurer à dire que tout ça n'est pas crédible. Il y a bien un moment où le parquet national financier, au courant des investigations menées par Xavier POUSSARD (Faits et Documents) et les miennes, va être obligé de sortir de sa torpeur, car si le scandale éclate après l'éventuelle élection de Macron, la République, rien de moins, risque bien de tomber, les Français, face à cette tricherie, deviendraient ingouvernables. Il y en a un qui doit bien se marrer : Vladimir. Dans un article E&R rappelle le dossier "Pacte de Corruption". Comme par hasard, est évoqué à nouveau le palais Dar Olfa et les signatures multiples de Macron, qui nous gratifie d'une nouvelle version dans sa dernière lettre. Vous avez dit imposteur ?

Cliquer sur la miniature pour lire le dernier tissu de mensonges.

https://www.egaliteetreconciliation.fr/Macron-Rothschild-Pfizer-et-des-millions-67597.html

MISE A JOUR DU 19.03.2022 : L'enquête d'E&R/Faits et Document, et la mienne convergent, l'affaire se résume maintenant pour un juge d'instruction ou une commission d'enquête parlementaire de retrouver dans les comptes de la banque ROTHSCHILD le montant et la destination de plusieurs millions d'€, sous le nez du fisc (les estimations varient de 18M€ à 40M€ en fonction des us et coutumes de toutes les banques d'affaires). Ce sont ces avoirs qui ont permis à Macron de cautionner les banques et la société d'assurance ALLIANZ, l'artiste de service étant un certain Pierre DONNERSBERG, patron de la SCIACI filiale de ROTHSCHILD, le monde est petit. S'y sont peut être ajoutés des ruissellements lors de l'affaire ALSTOM, où est mouillée jusqu'au cou Valérie PÉCRESSE. Pas étonnant que Macron lui ait piqué son programme, elle est quand même un peu obligée de la mettre en veilleuse. Les documents figurant dans le compte de campagne 2017 sont clairs, quand même, Monsieur le Procureur du Parquet National Financier. Pour son compte 2022, Macron est cette fois coincé, car il ne peut pas recommencer, sa dernière déclaration à la HATVP est cohérente -- forcément -- avec les 15000€ par mois de salaire présidentiel. A la différence par rapport à 2017 que les généreux donateurs à 7500€ + 4600€ ont de bonnes raisons de rester discrets. Quant à LaREM, s'ils ont craqué en propaganda les 100M€ de financement public, ils sont mal... A suivre....

Cliquer sur l'image

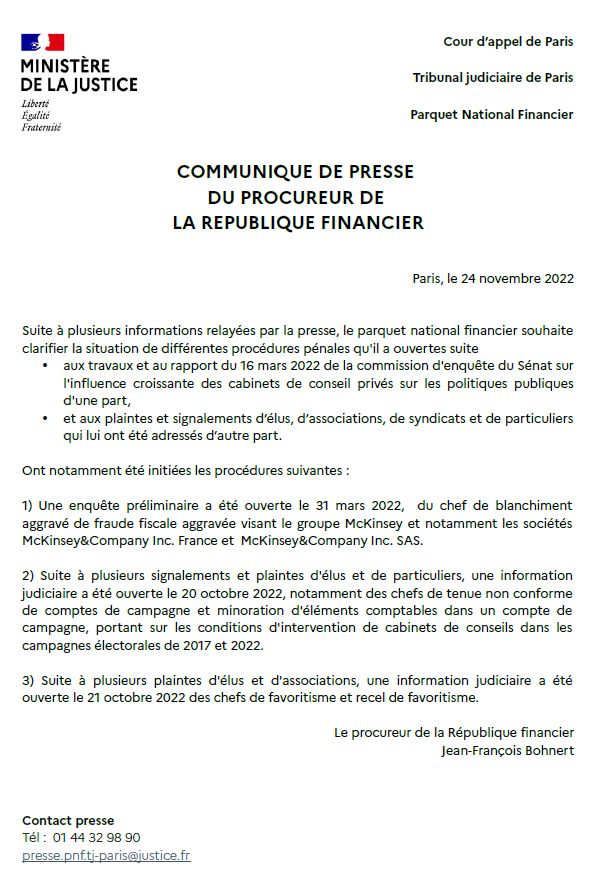

MISE A JOUR DU 25.11.2022 : Comme quoi il faut donner du temps au temps. Ancien banquier, votre serviteur s'était intéressé de près au sujet, voir la page dédiée sur le site ACTION PATRIOTE : https://www.action-patriote.fr/l_insolvable.htm. C'est LE PARISIEN qui semble avoir été le plus rapide à dégainer, avec deux de mes grands copains Jérémie Phan-Lê et Jean-Michel Décugis. Le parquet financier est clair : c'est suite aux plaintes et signalements d'élus, d'associations, de syndicats (ANTICOR ?) et de particuliers. Il est certain que la réélection d'Emmanuel MACRON avait quelque peu rendu obsolète pour tout le monde les démarches sur les comptes 2017. Là, c'est pour le coup totalement novateur, et justifie une relance de la CNCCFP, voire une petite visite d'amitié.

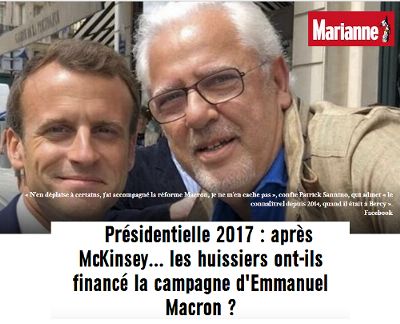

MISE A JOUR DU 26.11.2022 : https://www.bvoltaire.fr/mckinsey-ou-est-passee-lexemplarite-pronee-par-emmanuel-macron/ Vidéo de Florian PHILIPPOT : https://www.youtube.com/watch?v=fEMBGj7M4qY

Cliquer sur l'image

MISE A JOUR DU 02.12.2022 : Ca bouge et ça fouille les poubelles. Vu la liste impressionnante des généreux donateurs à 4500€ (vue de mes yeux), il y a forcément eu des petits arrangements entre amis.

Cliquer sur l'image

https://www.youtube.com/watch?v=umGOkiprK0U&t=96s

https://www.bvoltaire.fr/campagne-de-macron-perquisitions-chez-danciens-cadres-de-mckinsey/

|

|

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}